Custo de Oportunidade Temporal: vale a pena comprar agora ou esperar seu capital crescer?

Você tem dinheiro investido, quer comprar algo e trava na decisão: compro agora ou espero render mais? A resposta não é tão óbvia assim, pois geralmente esquecemos o custo de oportunidade temporal

Danilo Matheus

4/8/20267 min read

1. Introdução

Todo mundo já passou por isso: você tem um dinheiro investido, quer comprar alguma coisa e fica na dúvida — compro agora ou espero render mais? A resposta quase sempre vai para “esperar”, mas será que isso faz tanto sentido assim? Neste artigo, a ideia é olhar para essa decisão de um jeito mais simples e direto, comparando o que acontece em cada escolha e entendendo, na prática, se esperar realmente traz uma vantagem tão grande quanto parece.

2. Formulação do Problema

Imagine a seguinte situação:

Você possui R$ 1.000.000 investidos, que rendem 10% a.a. e quer comprar um carro de R$ 150.000.

A pergunta comum seria: “Vale a pena comprar agora ou esperar?”

Um dúvida genuína, mesmo para quem é nota 10 em Educação Financeira, pois para comprar deve analisar a diferença das duas hipóteses:

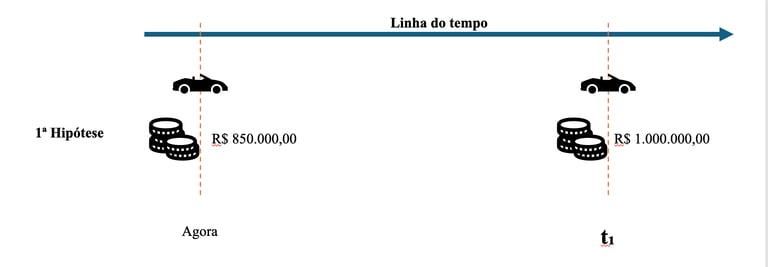

1ª Hipótese: Comprar agora

Seu capital vai para R$ 850.000,00

Você começa aproveitar do bem desde já

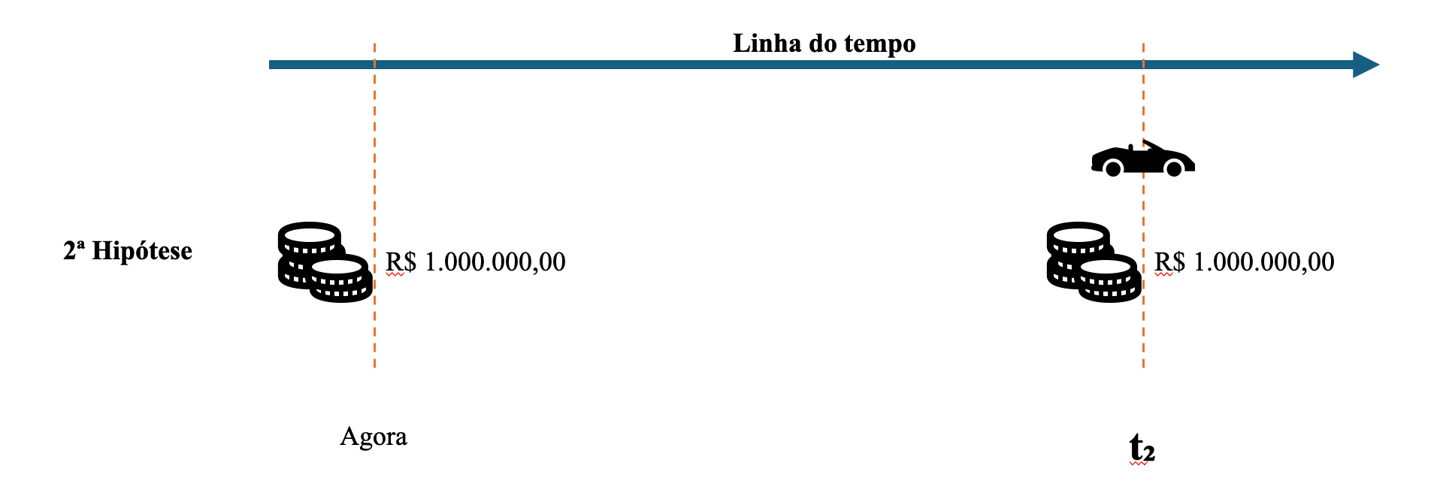

2ª Hipótese: Comprar depois

Você espera um tempo para alcançar o patrimônio de R$ 1.150.000,00 e compra o carro

Você começa a aproveitar do bem depois, mas ainda tem R$ 1 MM

Aqui nos deparamos com os seguintes questionamentos:

1ª Hipótese: Comprar agora

Quanto tempo irei demorar para alcançar o patrimônio de R$ 1 MM novamente?

2ª Hipótese: Comprar depois

Quanto tempo irei demorar para alcançar o patrimônio suficiente para comprar o carro e ainda ter R$ 1 MM investido

Percebam que temos duas perguntas que tratam sobre tempo, mas a situação final é a mesma:

Carro de R$ 150.000,00

Patrimônio de R$ 1.000.000,00

Desde já podemos perceber que existem outros fatores que devemos levar em consideração: taxas para sacar os investimentos, impostos e a inflação. No entanto vamos controlar a ansiedade e analisar sem esses fatores externos, apenas para facilitar a nossa linha de raciocínio

Dito isso, prossigamos…

Para facilitar nossa análise vamos chamar o tempo da 1ª Hipótese de t₁ e o tempo da 2ª Hipótese de t₂. Podemos enxergar as duas hipóteses da seguinte forma com base na linha do tempo:

Agora podemos ver e entender melhor a situação, percebendo como o custo dessa decisão é temporal, pois t₁ e t₂ não são iguais… ou será que são???

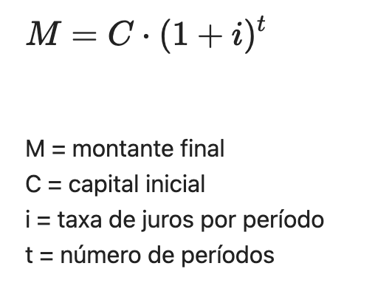

3. Modelagem Matemática

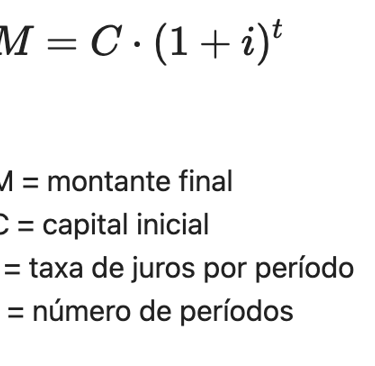

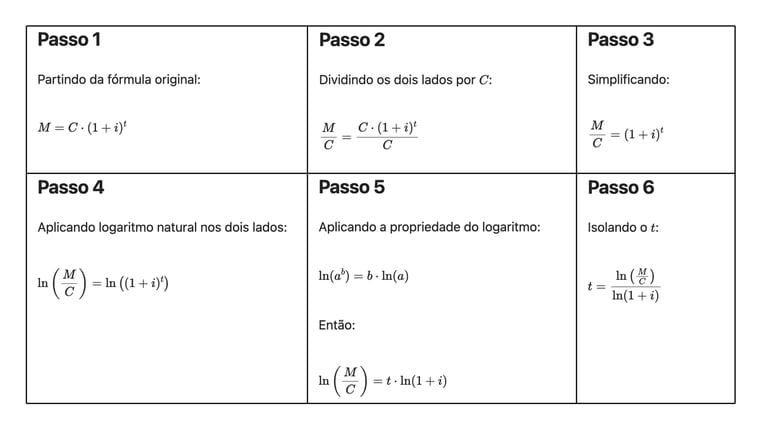

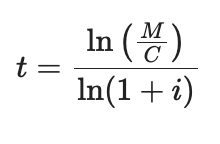

Para analisar isso devemos nos fazer valer da fórmula de juros compostos

Agora um pouco de complicação matemática, mas não precisa se apavorar e nem se perder seu tempo aqui, é somente para entender o caminho completo até chegarmos na conclusão final

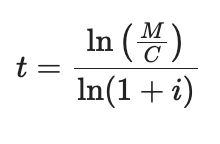

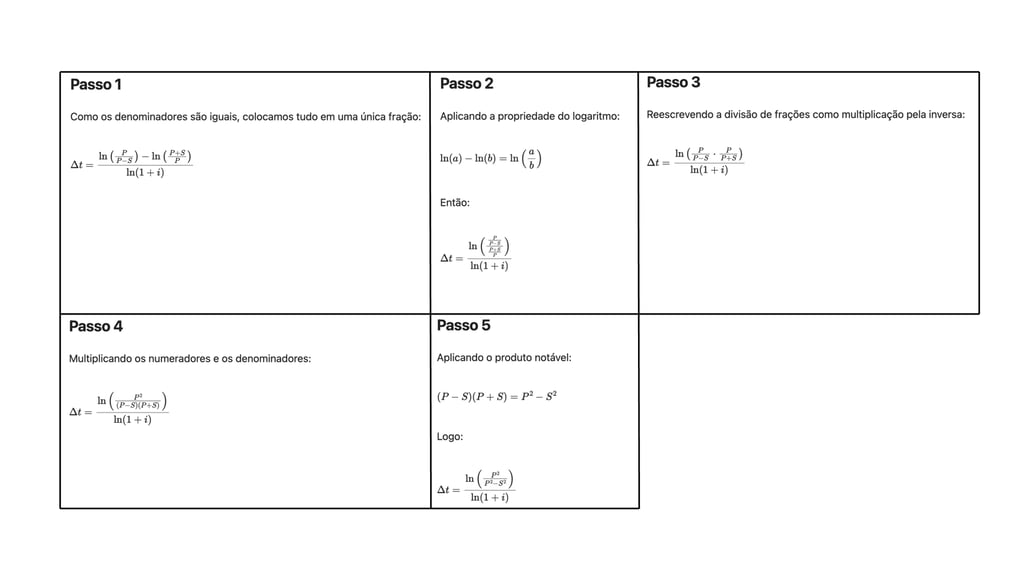

Se isolarmos o t na fórmula de juros compostos, temos:

Acabamos de encontrar a fórmula para t, ela é complicada, mas se estiver tendo dificuldades para entender a fórmula: Pare, e continue lendo o artigo! Não queremos que se torne matemático, mas que entenda que existe uma fundamentação matemática na sua decisão e faremos isso em diante.

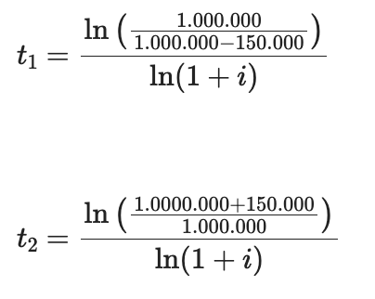

Substituindo os valores em R$ na fórmula, sendo t₁ para Hipótese 1 e t₂ para Hipótese 2, que temos:

4. Generalização do Modelo

Percebam que os valores de R$ 1.000.000 e R$ 150.000 permanecem constantes ao longo de toda a análise. Isso ocorre porque estamos comparando duas estratégias sobre a mesma base econômica: comprar agora ou comprar depois.

Sendo assim, esses valores podem ser generalizados por meio de variáveis, sem perda de validade da análise:

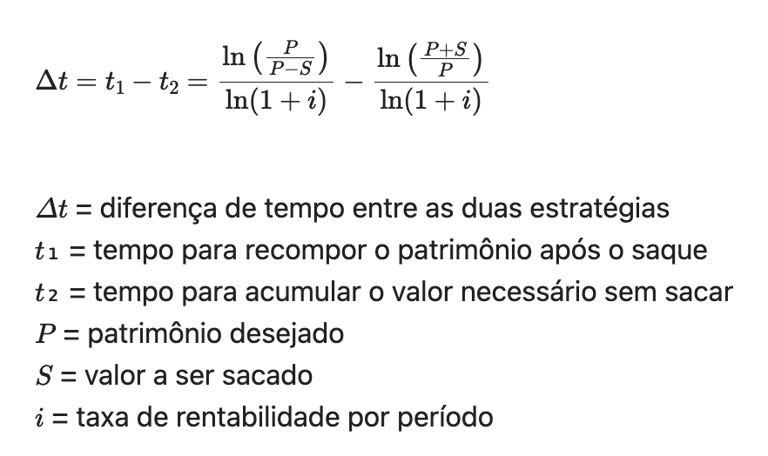

O patrimônio em questão pode ser representado por P

O valor sacado para a compra pode ser representado por S

Dessa forma, conseguimos estruturar as equações de maneira mais geral, mantendo a equivalência entre as hipóteses e permitindo a comparação direta entre t₁ e t₂ sob as mesmas variáveis.

5. Definição do Custo de Oportunidade Temporal

Se subtrairmos t₁ − t₂, teremos Δt = t₁ − t₂, que é a questão principal deste artigo.

Quando analisamos investimentos consideramos o custo de oportunidade, ou seja, o que estarei perdendo ao investir em um ativo em detrimento de outro. Nesse contexto levamos em consideração a taxa de retorno de outro ativo e resumidamente: quanto estou deixando de ganhar ao tomar determinada decisão de investimento, ficaria mais apropriado chamá-lo de custo de oportunidade financeira.

Aqui, o objetivo não é acumular patrimônio, mas utilizá-lo da melhor forma, ou seja, será que na Hipótese 2 o tempo que vou demorar para alcançar o patrimônio para comprar o carro é significativamente menor que o tempo para retornar ao patrimônio inicial na Hipótese 1?

Vamos as respostas:

t₁ = 1,705 anos = 1 ano, 8 meses e 14 dias

t₂ = 1,466 anos = 1 ano, 5 meses e 18 dias

É aqui o ponto central: Δt = t₁ − t₂ ≈ 3 meses

Percebam que a diferença é de apenas 3 meses, ou seja, se você optasse por esperar o dinheiro render teria ficado sem o carro por 1 ano e 5 meses, para então comprá-lo e ter o patrimônio de R$ 1 MM. Em paralelo a pessoa que comprou o carro no começo, aproveitou por todo período e vai alcançar o patrimônio de R$ 1 MM em apenas 3 meses.

Vale a pena? Por ser algo subjetivo, devemos entender que não há uma resposta fácil, mas podemos deixar algo de pronto emprego para auxiliar nossa decisão, e esse fator de decisão será chamado de Custo de Oportunidade Temporal, ou seja, o Δt.

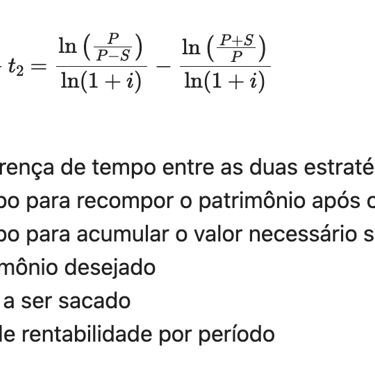

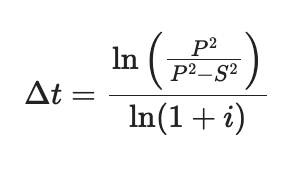

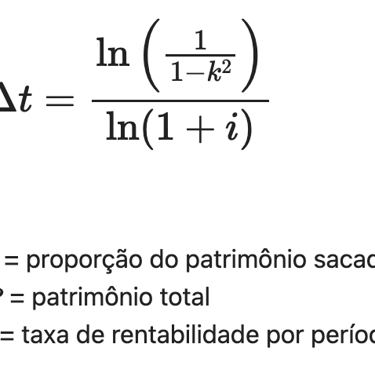

Se Δt = t₁ − t₂, temos:

6. Simplificação

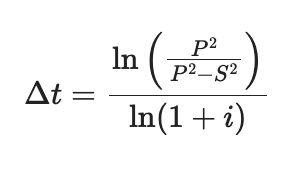

Vamos simplificar essa fórmula:

A realidade é que essa fórmula ainda está complicada, e como podemos melhorá-la?

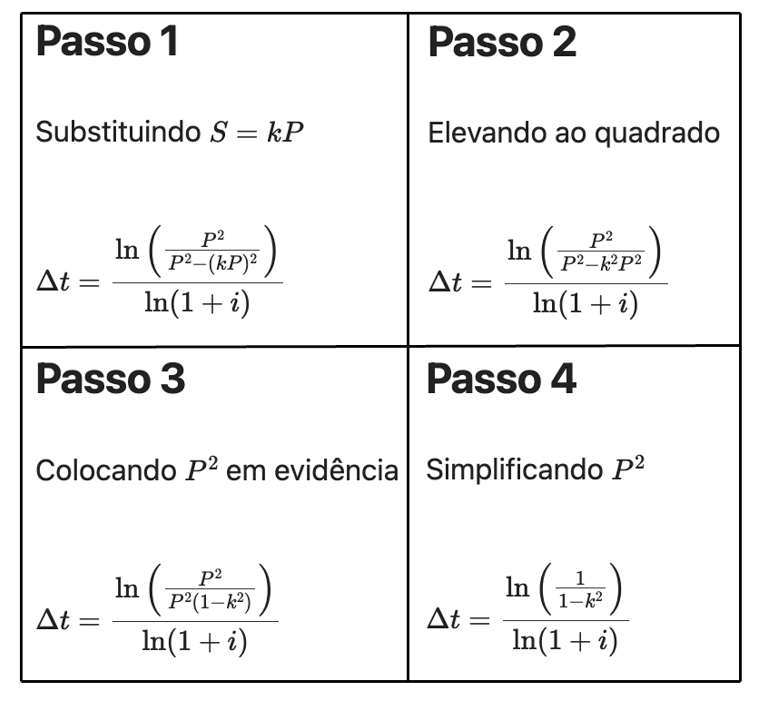

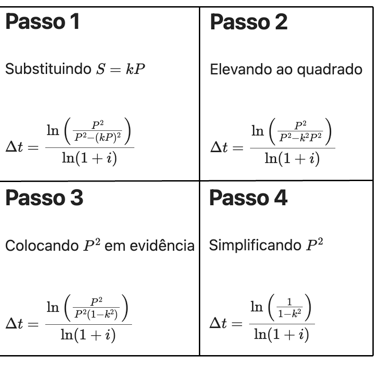

Percebam que no nosso exemplo, colocamos o patrimônio desejado com o valor de R$ 1.000.000,00 e o valor a ser sacado de R$ 150.000,00, ou seja 15% do patrimônio. Se a nossa intenção é criar um fator da decisão para diferentes patrimônios e diferentes saques, tudo com a finalidade de visualizar quando o Custo de Oportunidade Temporal (Δt), podemos simplificar essa fórmula colocando S como uma porcentagem de P, para isso vamos chamar essa proporção de k.

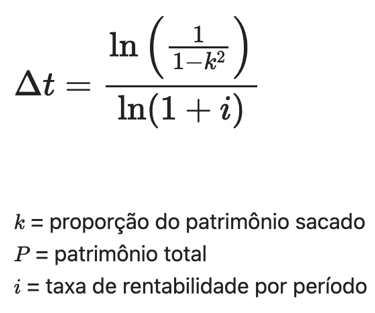

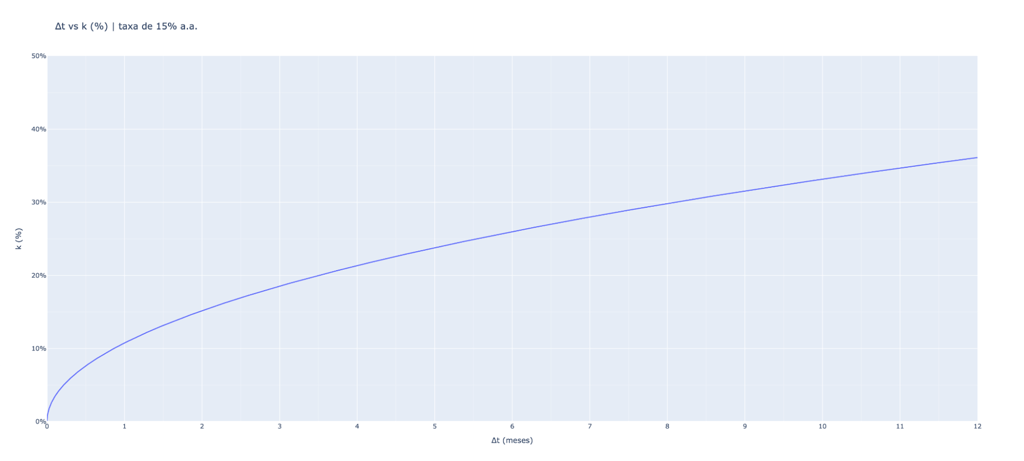

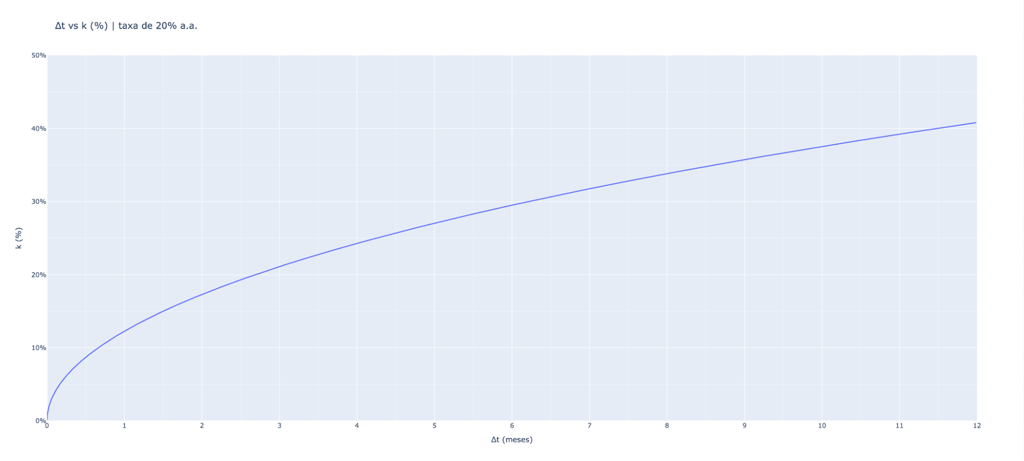

Temos agora a fórmula do Custo de Oportunidade Temporal

7. Análise Gráfica e Interpretação

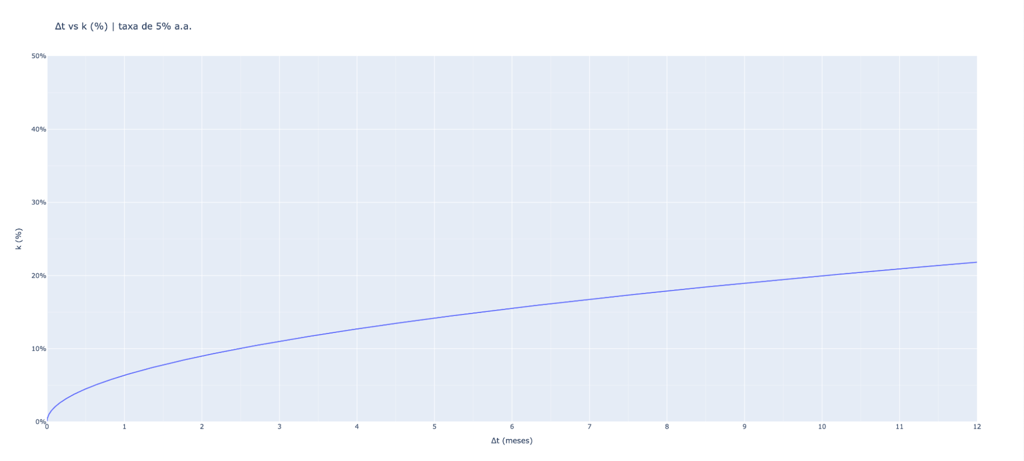

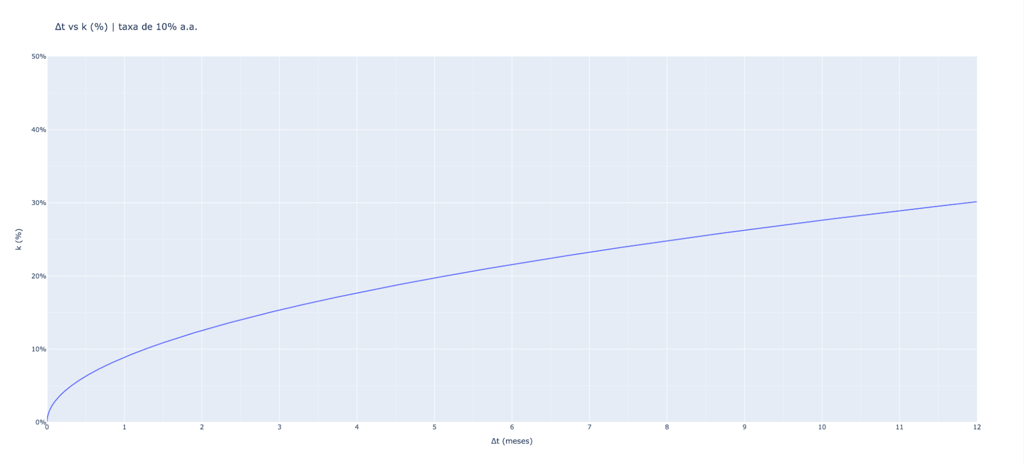

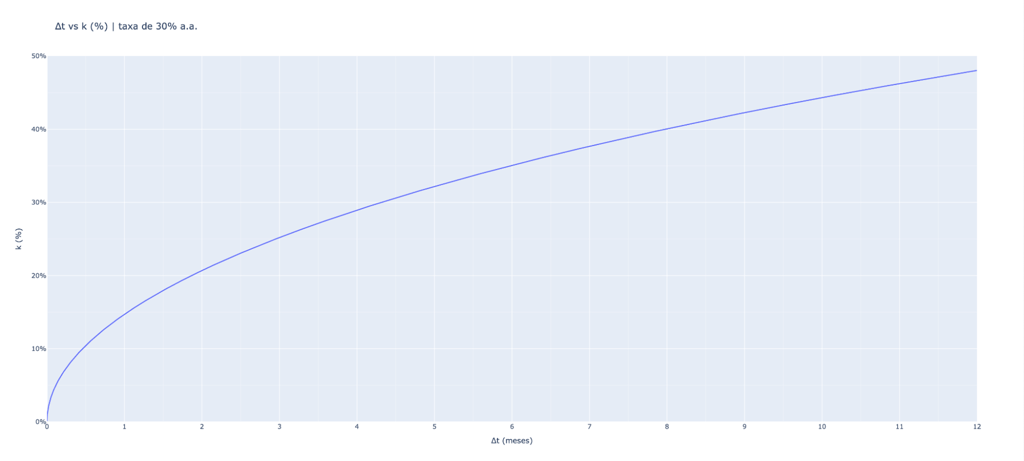

Temos a fórmula mais simples até o momento, e com apenas 3 variáveis (Δt, k e i), ficando muito mais fácil visualizar em gráficos, para isso vamos fazer a seguintes cenários de rentabilidade: 5%, 10%, 15%, 20%, 30% a.a. Para limitar o tamanho do gráfico iremos colocar um Δt máximo de 1 ano.

Os gráficos deixam bem claro que o Custo de Oportunidade Temporal (Δt) não cresce de forma linear conforme aumenta o percentual sacado do patrimônio (k). Quando o saque é pequeno, o impacto no tempo é quase irrelevante — coisa de poucos meses. Mas conforme esse percentual aumenta, o custo começa a acelerar e passa a pesar mais. A taxa de rentabilidade entra como um “amortecedor” desse efeito: quanto maior o retorno, menor o impacto em termos de tempo, embora o comportamento geral das curvas continue o mesmo em todos os cenários.

8. Aplicação Prática

De maneira prática, ao analisar os gráficos, considerando um Δt pequeno, por exemplo de 3 meses para um patrimônio desejado de R$ 1 milhão, temos os seguintes cenários:

05% ao ano: ~11% do patrimônio → ~R$ 110 mil

10% ao ano: ~15% do patrimônio → ~R$ 150 mil

15% ao ano: ~18% do patrimônio → ~R$ 180 mil

20% ao ano: ~21% do patrimônio → ~R$ 210 mil

30% ao ano: ~25% do patrimônio → ~R$ 250 mil

Ou seja, dependendo da sua rentabilidade, você pode gastar agora uma fatia relevante do patrimônio e, ainda assim, o custo em tempo ser relativamente pequeno.

9. Conclusão

No fim das contas, a decisão entre comprar agora ou esperar não é tão complicada quanto parece — ela só não estava sendo analisada da forma certa.

Ao longo do artigo, vimos que sempre existe um custo ao antecipar o consumo. Esse custo não é apenas financeiro, mas também temporal. É exatamente isso que o Δt representa: quantos meses (ou anos) você está “pagando” para ter algo agora em vez de depois

E aqui vem o ponto mais interessante: na maioria dos casos, esse custo em tempo é muito menor do que a intuição sugere.

No exemplo analisado, estamos falando de algo em torno de 3 meses. Ou seja, você poderia ter ficado mais de um ano esperando para comprar o carro… ou simplesmente comprar agora e “pagar” isso com alguns meses a mais para recompor o patrimônio.

Isso muda completamente a forma de pensar.

Não significa que comprar agora é sempre a melhor decisão. Mas também mostra que esperar nem sempre é tão vantajoso quanto parece.

No final, a decisão deixa de ser puramente financeira e passa a ser pessoal:

Vale mais a pena ter o bem hoje ou economizar alguns meses no futuro?

O objetivo deste modelo não é te dizer o que fazer, mas te dar clareza sobre o custo real da sua escolha.

Porque, no fim, a decisão não é só sobre dinheiro - é sobre quanto vale o seu tempo.